- · 《母婴世界》栏目设置[06/28]

- · 《母婴世界》投稿方式[06/28]

- · 《母婴世界》征稿要求[06/28]

- · 《母婴世界》刊物宗旨[06/28]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

母婴类保险是福音还是鸡肋?试管婴儿如何投保

作者:网站采编关键词:

摘要:原标题:母婴类保险是福音还是鸡肋?试管婴儿如何投保?| 母亲节特辑 孩子是家庭的“掌上明珠”,随着对分娩安全的愈加重视,孕期保障成了准妈妈们关心的焦点问题,定期体检、

原标题:母婴类保险是福音还是鸡肋?试管婴儿如何投保?| 母亲节特辑

孩子是家庭的“掌上明珠”,随着对分娩安全的愈加重视,孕期保障成了准妈妈们关心的焦点问题,定期体检、均衡饮食、适当运动已成为常识。

但孕期存在的“万一”风险不容忽视,为规避可能发生的资金困难等问题,一些人寻求保险手段为孕妇和新生儿提供保障,来报销生育并发症以及新生儿疾病产生的医疗花费。

由于怀孕后风险增加,相关保险产品的投保门槛随之抬高。据悉,对孕妇而言,定期寿险的大部分产品不接受孕期投保,部分支持的产品限制保额;医疗险一般只接受怀孕28周以内的女性投保,不涵盖因妊娠产生的医疗报销费用;重疾险投保一般也要求投保人怀孕28周以内,无妊娠异常和妊娠并发症;意外险可接受正常投保,对健康不做要求,但妊娠期间发生意外该险种不做赔付。对孕前购买相关商业保险的女性来说,一些常见的保险产品条款中妊娠、分娩等相关费用在理赔时也被免责。

除了以上商业保险,社保中的生育险、高端医疗险、公司团体保险亦可有所保障,但有着相应限制条件。

其中,社保的生育险福利不仅有生育津贴,还有产前检查和分娩报销,全职妈妈可使用丈夫的社保报销生育医疗费;需要注意的是,一般要求生育险需连续买满12个月,宝宝出生的18个月之内报销,同时报销时需在保,分娩期外治疗生育并发症的费用不予报销。高端医疗保险可报销普通医疗险不能报销的部分相关费用,私立医院、国外也可使用,但价格较高,有的产品需要6个月等待期过后才可保障;团体保险方面,仅有部分公司提供该福利。

鉴于社保生育险和普通商业保险责任中一般都不包括妊娠、分娩、产前产后发生的并发症等,一些准妈妈着眼于专属保险,把孕妇作为第一保险人,宝宝作为第二保险人。目前市面上有哪些母婴类保险产品,保额是多少,投保人需要注意什么,试管婴儿是否在保障范围内等问题,本文一一解答。

母婴险产品各有侧重

《财经》新媒体查阅多家保险公司的产品目录发现,几年前盛行的母婴保险如今已较为少见,部分产品还明确表示“已停售”。有客服称,“目前仅办理已售产品的售后服务,后期产品是否会上架暂未接到通知”。

据悉,孕期妈妈的风险主要有难产、产后大出血、羊水血塞、子宫破裂、妊娠并发症甚至身故,胎儿的风险主要有早产儿、新生儿肺炎、病理性黄疸、新生儿并发症、先天畸形和身故。有行业人士分析,此前很多母婴类保险的保障条款无法打动准妈,比如主要保障范围是妊娠疾病和新生儿先天畸形,宝妈们更关注的是宝宝早产、难产之后产生的医疗费用,但很少有保险包括这些。

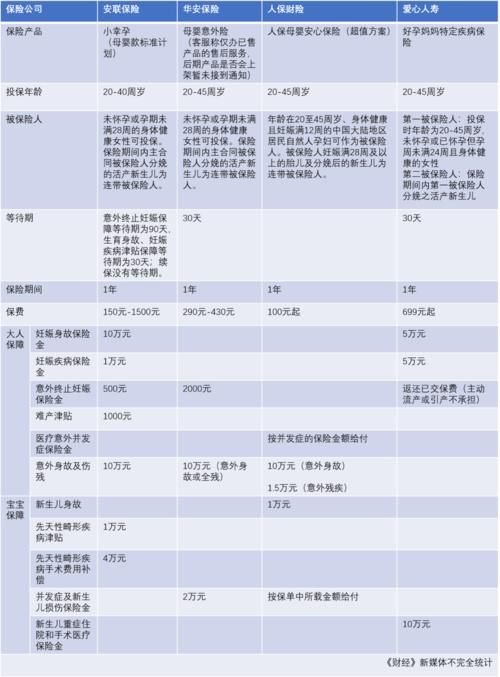

目前市场上出现的专属保险产品的保障内容较早期有所调整,不同公司的产品在投保要求、保障范围、保险金额、等待期等方面亦有所差异。对比几款热销的产品后不难发现,在售的几款保险起步价较低,年龄越大保费可能越高,整体价格基本在千元以内,采取一次性缴费的投保方式,保障期一年。投保年龄大多在20至45周岁之间,一般要求被保险人怀孕28周前投保,还设有等待期。

《财经》新媒体整理

保障范围和赔付方面,产品对于大人意外身故及残疾、意外终止妊娠方面保障较多。其中安联保险的小幸孕、华安保险的母婴意外险、人保财险的母婴安心保险对意外身故的保险金均为10万元,若意外残疾根据程度不同保障金不同。产品对于主动流产及引产均不担责,对意外终止妊娠的保险金数额较少,安联保险的小幸孕补偿500元,华安保险的母婴意外险补偿2000元,爱心人寿的好孕妈妈特定疾病保险称返还已交保费。

在大人和宝宝的其他医疗保障方面,各产品各有侧重。安联保险的小幸孕提供难产津贴,妊娠疾病和身故保障金,新生儿先天性畸形疾病津贴和手术补偿费;华安保险的母婴意外险提供新生儿并发症及损失保险金;人保母婴安心保险同时保障大人和新生儿并发症;爱心人寿的好孕妈妈特定疾病保险补偿妊娠疾病、身故保障金和新生儿重症住院和手术医疗保障金。

谈及对母婴保险的看法,一位宝妈对《财经》新媒体表示,“分娩前会多次体检,如果患有严重的妊娠疾病或查出宝宝有先天畸形,医生会建议终止妊娠,相关条款的意义感觉不大。有的情况保障金额较少,大人和小孩的并发症相关保障感觉会有用,但具体理赔情况如何还得仔细研究条款。”

文章来源:《母婴世界》 网址: http://www.mysjzzs.cn/zonghexinwen/2021/0512/1076.html